http://chinesenewsgroup.com/news/663996

来源: 大中报 梁楚怡

《环球邮报》最近发表的一篇文章称,大多数退休人士都表示他们最担心的事就是人还活着,但口袋里的钱却没了。但是,从他们将储蓄转化为收入的方式来看,没有人会相信这种情况会发生。退休人士通常都不愿意利用一些技巧确保自己终身都有殷实的收入。尤其是只有很少退休人士乐于购买年金,并且愿意等到70岁再开始领取CPP(加拿大退休金)的人也很少。

为什么会出现这种情形呢?对于人们为何不愿以自己的最佳利益行事,在所有可能的解释中,最有可能的一种解释或许就是实际上在人们内心深处还隐藏着更大的担忧,那就是担心自己万一早逝,会落个人死了钱还没花完的结局。

令人遗憾的是,人们在后一种担忧的驱使下行事未必总能得到最好的结果。以卡尔(Carl)和汉娜(Hanna)夫妇为例,卡尔和汉娜都已经年过65岁,和大多数新退休人士一样,他们都希望尽可能多地享用政府提供的退休金,以防其中一方早逝。他们的目标是将卡尔的CPP退休金价值最大化。这里所指的价值是指卡尔终身实际领取的退休金支票加上在他去世后汉娜可领取的遗属养老金的价值的总和。(为了方便举例,本文假设汉娜将比卡尔长寿。)

假设卡尔和汉娜都是从65岁开始领取CPP退休金,卡尔每月领取$1,000元,汉娜每月领取$700元。如果卡尔在退休一年后就去世,那他总共会收到12个月的CPP退休金支票,总金额为$12,000元。此外,汉娜将可领取相当于卡尔的CPP退休金60%金额的遗属养老金,也就是每月$600元(加上通胀调整)。

但麻烦的是,如果汉娜同时领取遗属养老金和她自己的CPP养老金,就会超过个人领取CPP退休金的年度最高限额。这时候就有必要利用一些复杂的CPP组合规则减少汉娜领取的CPP退休金总额了。但尽管如此,我们仍会发现如果卡尔在退休一年后就去世,那从65岁就开始领取CPP退休金要比等到70岁再领取CPP退休金更明智。实际上,只要凯尔是在80岁之前去世,那尽早领取CPP退休金就是更明智的选择。

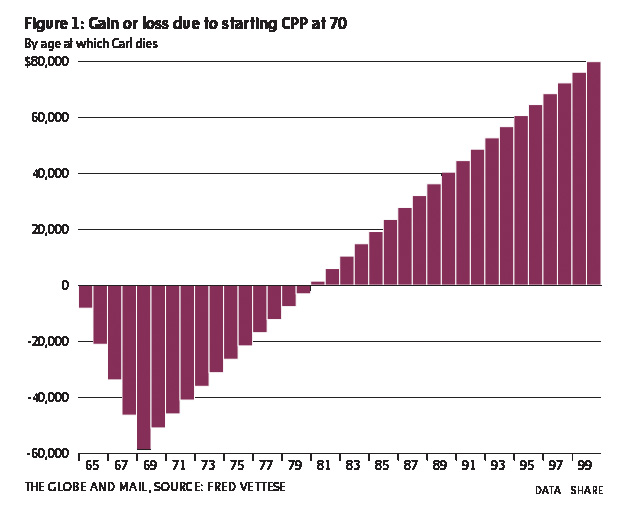

这也就是人们为什么不愿推迟领取CPP退休金的原因。但是这仅仅只是一个方面。因为如果卡尔是到80岁之后才去世,那更明智的策略就是等到70岁再开始领取CPP退休金,而不是从65岁就开始领取,并且此举带来的益处会年复一年地增加。从下面的图表1可以看出从70岁而不是65岁开始领取CPP退休金的收益或损失。

根据图表1,有关究竟是应该尽早领取还是应该推迟领取CPP退休金的问题似乎并没有定论。但可以预期的是,如果这张图表是唯一可依据的信息,那倾向于尽早领取CPP退休金的人将会坚持这样做。

但是,图表1提供的信息并不全面。因为只有在可能的收益或损失变成现实时,各个年龄段的收益或损失才会成为有用的信息。因此,我们必须根据这些情况发生的概率衡量各个年龄段的收益或损失。

为了理解这个概念,我们来举一个简单的例子。如果你能够准确预测斯坦利杯(Stanley Cup)的冠军得主,你就可以赢得$100元。你可以选择夺冠概率可能为10%的枫叶队(Maple Leafs),也可以选择夺冠概率接近30%的纳什维尔掠夺者队(Nashville Predators)。无论你选择哪个队,最终的奖金都是$100元,但是,尽管你可能很喜欢枫叶队,但选择纳什维尔掠夺者队显然更明智。用数学术语来说,用枫叶队投注的期望值是$10元($100元的10%),而用纳什维尔掠夺者队投注的期望值是$30元。

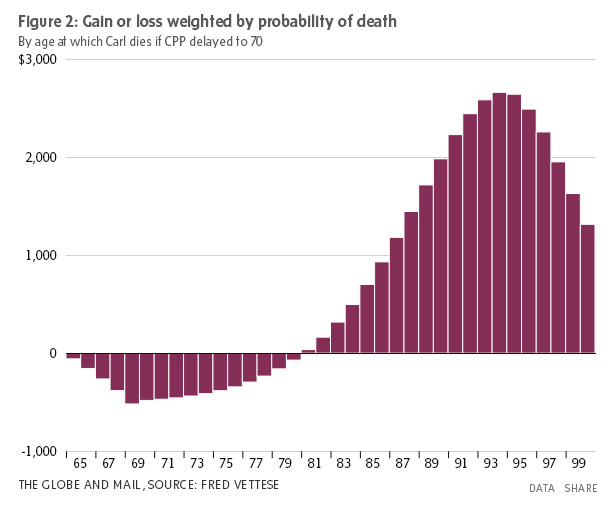

在选择是应该尽早还是应该推迟领取CPP退休金时,我们也可以这样做。我们可以将各个年龄段可能的收益或损失乘以同一年龄段的死亡概率。在这样做之后,我们就会发现从70岁开始领取CPP退休金的预期损失远远低于预期收益。如图表2所示。

从图表2还可以看出,无论你作何选择,都有可能出现人死了钱还没花完的结果。也就是说,你等到70岁再开始领取CPP退休金但不久就去世有可能发生这种情况,你早早就开始领取CPP退休金但却很长寿也有可能出现这种情况。请记住,早逝的几率可能要比你所想象的低得多。65岁男性在80岁之前去世的几率只有约五分之一,而65岁女性在80岁之前去世的几率更低。

当然,卡尔也可能患有心脏病,而这会增加他在80岁之前死亡的可能性。但是,这种情况并不具代表性。有研究显示,人们常常会高估早逝的几率,这也是为什么有些人会倾向于尽早开始领取CPP退休金的原因。导致人们高估早逝几率的原因可能是因为相比于统计数据,一些轶事传闻会对他们产生更大的影响。获悉自己所熟识的人早逝所带来的震撼,往往会超过基于数千死亡案例得出的枯燥统计数据。

因此,除非你有很充分的理由认为自己情况很特殊,否则最好是从70岁开始领取CPP退休金。如果你尽早开始领取CPP退休金并且寿命达到平均寿命,那你留下的钱将会超过你的想象。