加拿大资本市场介绍

在投资产品的选择上,对于大多数投资者来说,基金是一个选择范围广,成本低,风险分散的金融产品。我在讲整体基金之前,想先与大家分享一下加拿大不亏的金融产品有哪些?

除了银行的GIC(5年期GIC不超过2%),基金公司的money market fund(一年平均回报1.2%)和保险公司的分红保单(目前不同公司年分红率在5%-6.5%之间),这三类单一产品是保证本金的之外,没有任何产品是严格意义上保本的。

如果只是独立地选产品,它可能在某段时间获得高回报,而某段时间又会出现大跌,这就是市场中基金或股票的实际状况。

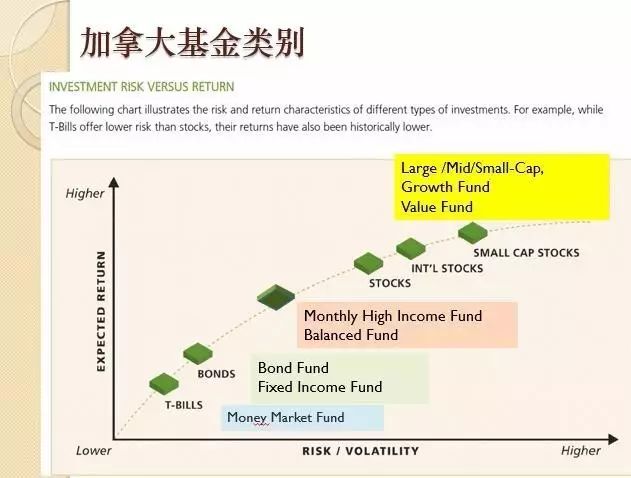

加拿大基金种类

目前,加拿大495个公司提供超过30662支基金,比上市公司的数量还多的多。虽然基金很多,其实到也没有那么复杂。如果分成几大板块,很多基金具有共性。一下是我总结出来加拿大基金市场的五大板块:

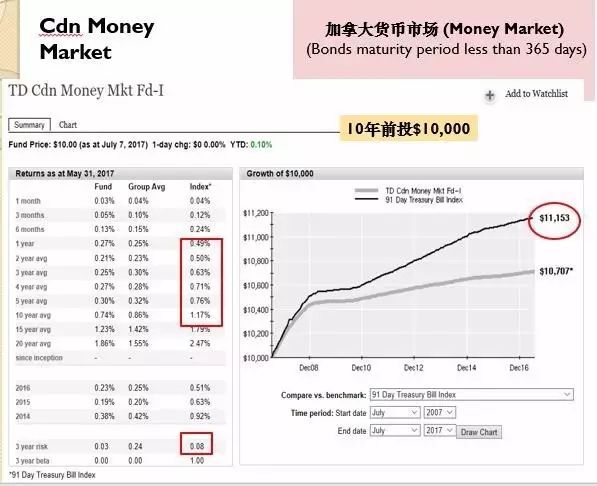

1. 风险最低的基金类别 - 加拿大货币市场基金 Money Market

这通常是1年内到期的T BILLS,通常代表完全不亏损的投资产品。下图以TD 的money market fund 举例,大家可以看到这些数据是该基金在过去不同的时间段的回报;右边的group average 是同行同类别基金在同样时间段下的平均回报;而Index是此类基金指数的回报,大家可以看到过去10年平均1年期以内的回报是1.17%。

图表显示如果在2007年我们投入1万元,到2017年7月我们拥有11153元。回报似乎的确很低,但是最底下的红色小框中显示了0.08,这个数字是衡量过去三年基金变动率的,数字越小说明基金风险越小;数字越大说明风险越大,越动荡。

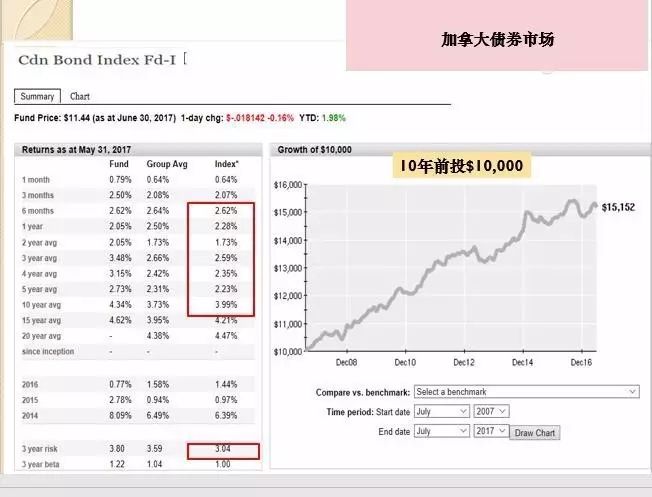

2. 风险再高一级的 - 加拿大债券市场 Bond & Debenture

按照风险从低到高依次会分成几种债券类别,联邦政府债券,省、市政府债券和公司债券。通常我们听说的Bond 和debenture ,他们的区别在于,bond有抵押物,而debenture没有抵押物。大家可以看到过去加拿大债券市场10年平均回报是3.99%。下图显示如果在2007年我们投入1万元,到2017年7月我们拥有15152元。因为回报都是复利增长,三年变动率3.04。

3. 加拿大股票市场 S&P/TSX 60

加拿大股票市场的构成,33.44%是金融板块,矿产资源和能源业加起来32.38%,其他行业构成了另外的三分之一。所以加拿大的大型股票类基金一定会含有加拿大的金融板块。

上图显示过去加拿大股票市场10年的平均回报是3.89%。如果在2007年我们投入1万元,到2017年7月我们会拥有13515。如果投了图中我们所选的基金,虽然只有3.03%的回报,但是却能变成14668元,是因为所持有的上市公司股票派发红利的原因。

通常来讲,股票基金的回报会大于债券型基金。但是过去10年的加拿大,股票比债券的变动率高很多。债券过去10年3.99%,股票市场却是3.89%,说明并不是风险高的东西回报就高,风险低的东西回报就低,我们恰恰追求的就是为投资者获取更高回报,但更低变动率,风险更小的投资产品。

如果看看多伦多S&P/TSX60 指数的话,我们会发现股指过去10年从终点15000回到了起点15000,所以如果不能任何时候都保本的话,股市的动荡会使我们的财富难以增长。

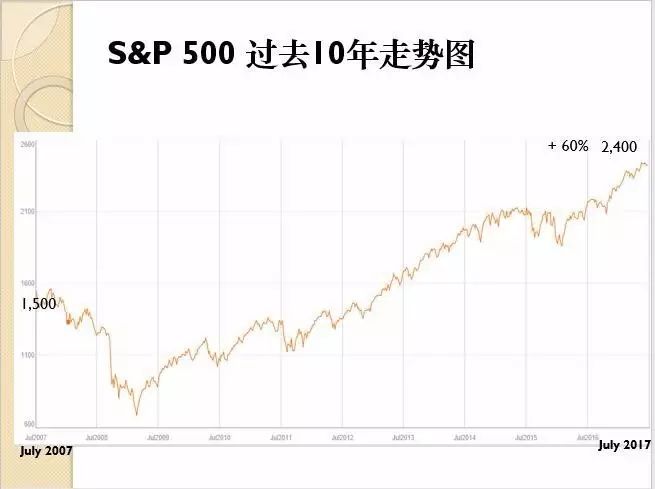

4. 美国的股票市场 S&P 500 Index

美国股票市场的主要构成是高科技20.7%,金融业占15.72%,医疗健康业占15.35%,三个行业就占了美国金融市场的半壁江山。

如果看看美国S&P500 指数的话,我们会发现股指过去10年从终点1500涨到了2400点,增长了60%,比加拿大的终点又回到了起点增加了60%,因此过去10年的美国股市要大大好于加拿大市场。

当然这中间的一个主要原因之一还是因为汇率的因素。虽然说长期投资我们依然会涨,但是如果我们能够把握住时机,避过第一年的50%下跌,我们的投资会涨5倍,而不是2.5倍。

而在这样大跌情况下,整体布局的重要性就会凸显出来了,2008年美国包括加拿大确实有没有跌的金融产品,这是后来被很多人拿来研究的部分,我们未来会专门给大家讲解。

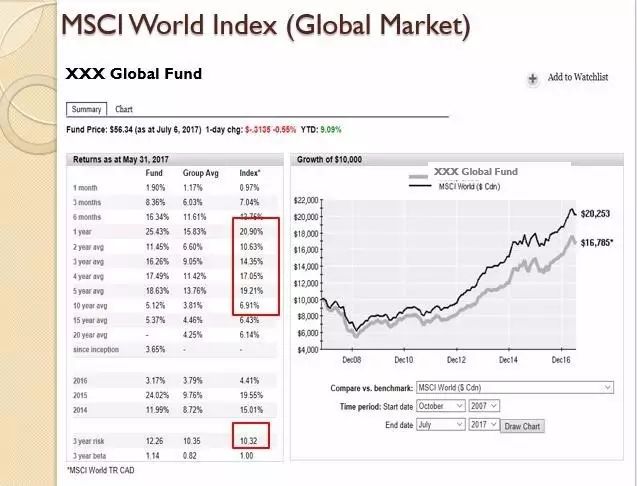

5. 环球金融市场 MSCI World Index

MSCI代表摩根斯坦利的全球金融市场指数,但此指数不包括中国在内的新兴国家,行业类别金融18.01%,IT15.65%,健康医疗12.55%。由于美国金融市场占据了世界的60%,因此一定程度上投了美国,也就等于投了全球主要经济体,所以这类别基金的回报非常接近美国股票基金,只是因为没有汇率的原因,会差了一些。

下图显示此类市场股指10年平均回报是6.91%。图表显示的基金如果在2007年我们投入1万元,在金融危机的1年中就跌到了6000元,然后到2017年7我们会拥有20253。变动率12.26,比美国股市波动更大些.

6. 基金总结

各个类别的基金及过往的回报及变动率如下图所示,同样的美国市场,用美金投的基金好过了用加币投的基金,就是因为汇率的作用。

下图是加拿大的各种基金的类别,按照风险高低从低向高排列。

所以当大家再看到基金的名称的时候,就能够判断出基金是属于偏债券,还是偏股票,美国还是全球了。

在这里我要澄清一个我们经常碰到的客户问题,他们认为在银行投的收入类型基金,是可以稳赚不赔的,然而结果却不是这样。这是因为收入类型基金不是fixed income类型基金,它已经是偏股票类的了,风险至少已经是中等啦。

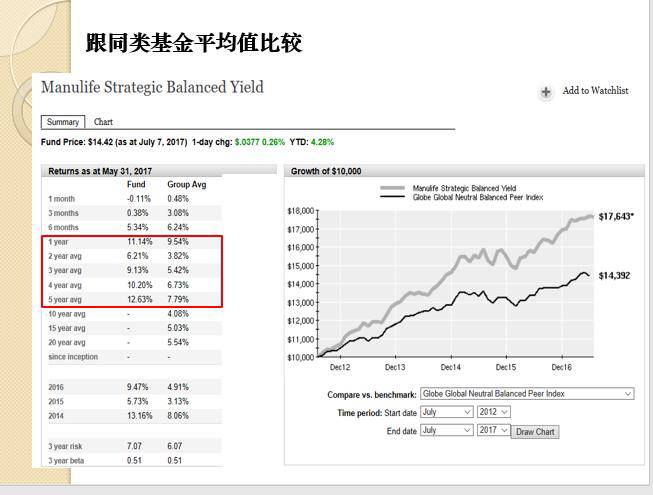

如何鉴别一支基金的“好坏”

关于如何选择基金?

第一,先看跟同类基金比较,需要看的就是方框中我选择的部分。

我这里推荐的这支Manulife Strategic Balanced Yield Fund, 在过去10年中回报远远超过同类型基金,说明基金管理人的水平非常高且稳定。过去5年如果投此基金,10000元会增长到17643元,平均年回报12.63%,即使是贷款投资此基金,扣除过去5年的平均贷款利率,投资者依然会获得非常好的回报。平均变动率6.07%,远低于股市风险,但远高于股市回报。

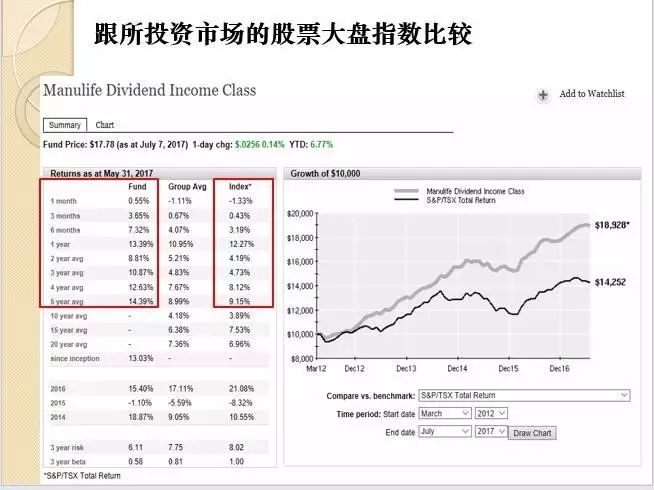

第二,选基金看与大盘指数的比较。

下图举例的此支基金每年都大大高于股指回报,并且变动率6.11,5年平均回报14.39%,过去5年1万元几乎涨至1.9万元,当然投资者也需要经得住中间的动荡。

第三,挑选基金要看Morningstar 的四分格排名。

尽量选择都是1的数据,当然对于一贯都排1,2的基金,偶然到 3或4 要查明原因。

第四,挑选基金的Morningstar五星排名。

如下图:

如何选择适合你的基金产品

关于如何选基金,这一定要根据自己的风险承受力,也可以看一下一些投资人的测评,比方说在Manulife的官方网站上可以看到评分。

做了这些工作之后,可以在根据我们上面的基金风险曲线排列的那支表格去选择承受的范围。当然,选择专业顾问的服务也至关重要。因为信息和经验的不对称,尤其是整体的布局,财富管理还是需要有非常丰富的知识和经验的。

贷款投资的优缺点及适合对象

对于很多人问起的贷款投资,我想说风险与机遇并存,要综合考虑税率,风险承受度,很好地选择基金,并巧妙布局,获取杠杆的投资收益也许并不见得比房子差,因为房子一定要有down payment,资金占用大,然后各种税费的消耗,所以我们通常看到同样的时间区间里,两个财富起点相仿的人,会发生巨大的变化,只是因为选取了不同的投资道路罢了。